智能电视销量爆发式增长三要素推动行业前行

市场规模:电视机销量爆发式增长 三要素推动行业前行

随着“三网融合”的加快推进,以及智能手机、平板电脑对用户消费理念的影响,电视终端也面临变革压力,网络化、平台化、智能化成为必然趋势。经过了互联网电视的过渡之后,自2010年开始,智能电视概念开始在中国市场广泛传播,并逐渐取代了互联网电视成为电视终端发展的主流趋势——尽管目前一些电视厂商主打“云电视”概念,但其本质依然是电视智能化的产物。

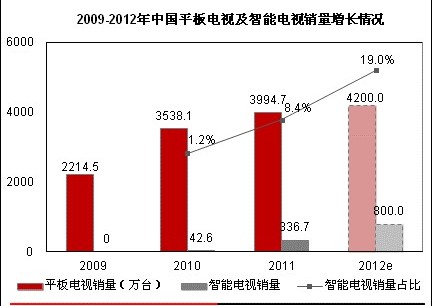

2011年中国市场智能电视销售规模出现爆发式增长,根据赛迪顾问发布数据,2011年全国市场共销售智能电视336.7万台,同比增长690.4%,销售额269.6亿元,同比增长644.8%。同时,智能电视销售量及销售额分别占平板电视市场的8.4%和13.6%。同时根据中国电子商会相关数据,预计2012年全年智能电视销售量将超过800万台,占平板电视销售量比例将接近20%。长远来看,智能电视前景广阔,无论是增量市场(一体机)还是存量市场(机顶盒),均有巨大增长空间。

图1 2009-2012年中国平板电视及智能电视销售量

在推动智能电视发展的有诸多因素中,首先是“三网融合”的政策推动。“三网融合”打破了此前广电在内容输送、电信在宽带运营领域各自的垄断,有利于电视接入互联网领域,从而实现终端的网络化及平台化,进而为智能电视相关产品及服务的实现提供了可能。2010 年1月,国务院明确了“三网融合”时间表,要求2010-2012 年政府主要在有条件的地区进行三网融合试点,2013-2015年将在总结前期试点的基础上全面推进三网融合发展。

此前互联网电视的出现同样源于“三网融合”,但由于广电总局对互联网电视内容服务实行了非常严厉的准入和管控制度,导致互联网电视市场空间及商业模式均受到较大限制——而智能电视以其开放式构架,能够一定程度上摆脱政策对互联网电视的限制,从而大大拓展其服务内容及商业模式的可能性。

其次是电视厂商的主动推动。就总体趋势而言,PC/平板/手机对电视市场的蚕食已经是不争的事实,对传统电视厂商而言,既需要新兴概念提振电视机销量及利润率,同时也希望通过智能电视内容及服务的提升,带动电视市场份额的回调。因此,传统电视品牌厂商无论在硬件层面还是软件及平台层面均倾注了较大精力。

此外,随着平板电脑、智能手机的成功,部分IT及互联网企业也开始探索新的智能电视商业模式。在国外,苹果、谷歌、微软等已经在电视领域进行了诸多实践,比如Apple TV、Google TV,而微软也在其XBOX360上推出Zune 视频服务。近期,国内IT/互联网行业企业也开始涉足智能电视,联想推出智能电视,乐视网、小米科技也相继涉足机顶盒。而互联网企业的加入,也有望推动智能电视领域新的商业模式出现。

产业链:参与主体多元化 内容商及终端商发力运营平台

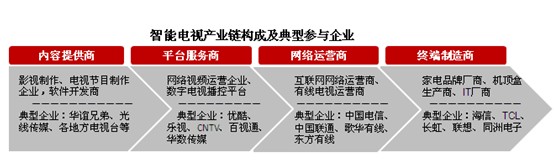

智能电视产业链中,上游主要包括内容提供商和软件应用提供商,中游为平台服务商及电视网络运营商,下游则主要是智能电视终端以及相关配套硬件生产商。

图2 智能电视产业链构成及典型参与企业

在该产业链参与主体中,上游主要是影视公司及电视台,中游为广电系的网络运营商(有线电视公司)、互联网网络运营商(中国联通(600050,股吧)、中国电信),以及互联网电视集成商和网络视频网站,下游则是传统的品牌电视厂商,以及近期开始涉足终端制造的联想、乐视等IT企业。相比传统电视产业链,IT/互联网公司的出现,以及上下游企业对中游运营平台的介入,或将为智能电视产业链带来本质性影响。

在产业链上游方面,由于政策保护及市场格局相对稳定,传统内容提供商对新的内容销售模式会相对保守,甚至对完全开放免费的互联网模式形成抵制,如美国广播公司、新闻集团、哥伦比亚广播公司等媒体集团集体封杀Google TV即是例证。国内市场格局相对分散,或不至形成垄断力量,但电视节目内容方面的制度管控,将对新模式的建立带来一定障碍。总体而言,上游内容提供商对智能电视的接受程度,取决于基于智能电视的内容消费的货币化潜力。

相比视频内容,一些软件及IT服务供应商,则更希望主动融入智能电视产业链。无论是针对平台商及运营商的2B业务,还是针对终端客户的2C业务,都具有广阔市场前景。因此,未来将有越来越多软件应用开发商成为智能电视产业链参与主体。

从产业链中游来看,按照广电总局相关规定,互联网电视集成机构所选择合作的互联网电视终端产品,只能唯一连接互联网电视集成平台,不得有其它访问互联网的通道。这使得集成牌照持有者事实上成为互联网电视内容服务的平台主导方。而截至2011 年,获得互联网电视集成业务牌照商共有7 个,包括CNTV、百视通(600637,股吧)、杭州华数等,均为广电旗下企业。

目前,国内主要电视厂商在内容服务方面均采取与取得相关牌照的企业合作的方式,如海信结盟CNTV;长虹、创维结盟杭州华数;康佳、联想结盟百视通等。未获得牌照的内容服务平台也多与牌照方合作,如优朋普乐为南方传媒提供运营支撑、乐视网把跟海信合作的TV 端放在华数平台、腾讯与CNTV达成互动战略合作关系等。

产业链下游方面,传统电视品牌厂商正更多介入软件及服务领域,由单纯的硬件生产商,转型为综合性的“硬件+服务”商,基于硬件平台提供视频内容、应用软件及相关服务拓展。目前,在内容方面,国内电视厂商已通过自建平台和与互联网电视平台合作的方式,介入中游服务运营领域。比如TCL、长虹集团、宽带资本(CBC诚柏)投资成立欢网科技,并由欢网科技与互联网电视牌照持有企业华数集团合资成立华数视联,打造内容运营平台。

在应用软件方面,电视品牌厂商也在尝试构建开放平台以吸引第三方开发者,如近期海信集团与《创业家》杂志联合举办海信智能电视应用大赛,并设1亿元基金,旨在为智能电视应用开发者提供一个产业化的应用发布平台。

- 物联网之手

- Copyright ©2013 - 2015