浅析国内移动支付的现状与问题

国内移动支付的发展最早看追溯到银行与移动运营商合作开展的手机银行业务。通过该业务,客户可以在手机上实现银行账户的理财和支付功能。虽然这以业务由于种种原因而未能取得成功,但它打开了移动通信和金融业务结合的大门,为移动支付业务的发展铺垫了道路。

随着短信业务的蓬勃发展,以短信为基础、基于银行卡支付的移动支付开始得到发展。2002年以来,中国银联分别在中国移动、中国联通合作,在海南、广东、湖南等地开展了移动支付业务,并取得了可喜的成绩。基于试点成功的经验上,银联开始在全国范围内推广移动支付业务。

此外,以第三方为主体的移动支付模式也在国内兴起。在这种模式下,移动支付平台的运营由独立于银行和移动运营商的第三方经济实体承担,具有独立的经营权。平台运营商作为桥梁和纽带,联接客户、银行及SP, 并负责客户银行账户与服务提供商银行账户之间的资金划拨和结算。目前,广州的金中华、上海的捷银等公司均采用这种模式提供数字化产品销售、电子票务等增值服务。

但是,在国内移动支付快速发展的同时,还存在着各方面的问题,阻碍了移动支付进一步发展和推广,主要有以下几个方面。

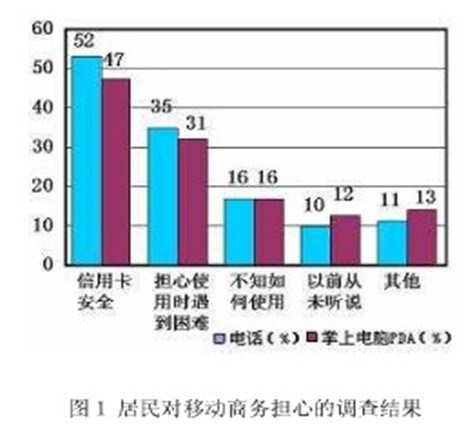

1、 客户的消费和使用习惯成为业务推广的最大绊脚石

消费者在接受移动支付的过程中主要存在着诸多担忧:安全性、可操作性和个人隐私。

2、 移动支付可购买的商品或服务品种单一、服务范围窄,这也是使其裹足不前的重要因素。

移动支付是电子商务的重要环节之一,它打破了电子商务发展中的支付瓶颈,为移

动电子商务的发展铺平了道路。但是移动支付的发展也必须依赖于电子商务的发展,必要应用于各类的增值业务,否则其本身的存在是毫无意义的。目前国内基于移动支付的增值业务品种较少,主要集中于账单缴付等有限的几项业务,而且还必须同传统的支付方式竞争,如便利店现金交费、银行代扣代缴等。在这种竞争中,移动支付并不能完全体现出其优势所在。

3、缺乏相应的指导政策,制约着行业发展脚步

移动支付需要金融行业和移动通信行业合作共同推进。目前,行业主管部门人民银行和工信部尚未对移动支付的定位出台相关指导性文件,市场各方对移动支付日后的发展趋势和业务模式的看法存在分歧,影响其合作推进。主管部门的政策指引对未来移动支付业务的健康、快速发展,具有非常关键的指导作用。

4、 移动支付标准不统一造成移动支付不能形成规模性发展

当前,移动支付行业最迫切解决的问题是标准化,如果没有统一的标准,所有厂商都 按照自己的标准各行其事,会错失在初期制定行业标准的机会,致使以后更难统一;另一方面,标准的不统一容易给消费者造成困惑,不利于市场的拓展。

5、巨大的投资成本造成SP核客户的裹足不前

移动支付的应用,往往需要投入大量成本进行移动终端的更换、系统设备的升级。在没有看到移动支付带来的明显效益,或者深切体会到移动支付带来的便利之前,SP和客户很难投入巨资进行设备升级或更换终端,这也阻碍了移动支付的迅速普及。

6、 受理环境不兼容问题,造成严重的资源浪费

移动支付同时支持现场支付和远程支付。在金融领域,现场支付采用符合ISO14443规范的通信协议,使用13.56M通信频率。目前国内受理非接触IC卡的POS终端都符合此标准。RFID SIM产品的2.45GHz通信频率标准则可能造成未来受理环境的重复建设和资源浪费,甚至阻碍移动支付产业的发展。

7、行业间的协作性制约了移动支付的发展

移动支付的发展涉及到多个行业,其价值链包括终端厂商、网络设备商、系统集成商、网络运营商、金融机构、SP、客户等多个环节和行业。

一方面,不同行业存在不同的网络标准,互不相容的操作系统和设备的情况。各种行业标准之间的各自为政阻碍了移动支付的无缝连接和平滑完成,从而迫使各行业厂商忙于各自标准之间的相互适应,而不是将主要精力放在改善服务和增加应用的竞争上。

另一方面,各环节之间的合作模式成为移动支付的另一个发展瓶颈。移动支付的各个合作方之间再利益分配、权利和责任、费用结算等方面还存在一定的分歧。我国的金融服务体系本身就不完善,中间业务发展水平低,这些都在一定程度上影响了移动支付的推广。

因此,只有各个相关产业环节通力合作,切实提供方便百姓的一条龙服务体系,移动支付带来的方便性才能真正落地实现,进而普及推广。

- 物联网之手

- Copyright ©2013 - 2015