2015全球十大IDM及十大Fabless排名;大陆主要12寸晶圆厂分布

1.2015全球十大IDM及十大Fabless排名;2.大陆主要12寸晶圆厂分布,全球半导体屈服中国制造;3.恩智浦完成收购飞思卡尔 成最大汽车半导体公司;4.扩大抢攻中国市场,台积12寸厂定址南京;5.Sony将以1.55亿美元买下东芝的影像传感器业务;6.分析师:半导体产值今年持平、明年衰退;7.联发科11月营收

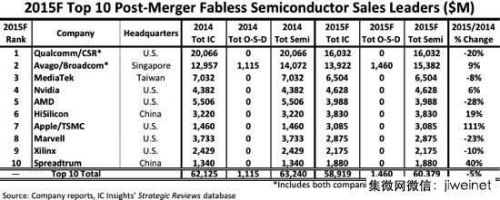

1.2015全球十大IDM及十大Fabless排名;

根据市场研究机构IC Insights的最新预测数字,2015年全球晶片供应商排行榜上,将出现25年以来第二次晶片制造商整体业绩表现胜过无晶圆厂IC设计业者的情形。造成这种情况的主要原因之一,是三星(Samsung)决定舍弃高通(Qualcomm)的产品,改用自家Exynos应用处理器。 2015年对整体晶片产业来说,会是平淡的一年;全球前十大IDM业者的销售额总计将呈现持平,但全球前十大无晶圆厂IC业者的销售业绩总和恐怕将比去年衰退。IC Insights的统计数据显示,上一次全球IDM厂业绩成长表现超越无晶圆厂IC业者,是在2010年,两大阵营各自成长35%与29%,那一年晶片产业正从2009年的大衰退中复苏。

无晶圆厂IC业者与IDM厂业绩总和的比较

为了能与去年的数字直接比较,IC Insights将已经合并或是即将合并的半导体业者之2014与2015年销售业绩加总;无论合并是否已经生效。

2015年全球前十大IDM厂业绩排行(预估)

IC

Insights指出,Qualcomm/CSR销售额的衰退,主要是因为大客户Samsung的智慧型手机增加对自家开发Exynos处理器的使用、而非Qualcomm的Snapdragon处理器;也就是说,原本应该是由无晶圆厂IC业者取得的营收,有一部分落入IDM厂的口袋。

2015年全球前十大无晶圆厂IC业者业绩排行(预估)

至于由晶圆代工厂台积电(TSMC)提供给无晶圆厂/系统业者苹果()的应用处理器销售额,IC Insights则是以/TSMC的代号,列在无晶圆厂IC业者的营收中;采用的应用处理器,也有一部分是来自于Samsung并被归于IDM厂商的销售额中。

编译:Judith Cheng

(参考原文: Samsung Drives IDM Win Over Fabless in 2015,by Peter Clarke)eettaiwan 2.大陆主要12寸晶圆厂分布,全球半导体屈服中国制造;

图/联合报提供

分享台积电昨天宣布启动登陆设立十二寸晶圆厂计画,月产二万片,仅占台积电目前规模百分之二点五,看似影响有限,但也宣告全球半导体屈服“中国制造”的压力,产业聚落向中国大陆靠拢。

台积电表示,目前台积电的十二寸厂全数都在台湾设厂,分坐落于竹科、中科及南科,合计月产能高达七十万到八十万片,全球晶圆厂无人可及,这是台积电在台湾所建构经济规模优势。

台积电在南京十二寸晶圆厂,初期月产能仅占台积电总产能的百分之二点五,对台积电而言,似乎只是为迎合有些晶片将来必须面临对岸政府要求须在当地制造的压力。

不过,半导体业者认为,“中国制造”的虹吸效应,会滚雪球般持续扩散,衡盱全球半导体大厂,包括英特尔、联电、力晶、三星、海力士、中芯国际等大厂均扩大在中国布局,无一不是为了卡位中国制造(MIC)商机。

半导体版块挪移

根据统计,已公布在大陆兴建十二寸晶圆厂的业者,总月产能逾四十八万片。晶圆代工龙头台积电南京厂投产后,大陆十二寸晶圆总月产能将逾五十万片,约当半个三星,也是台积电一半以上的产能。

力晶执行长黄崇仁稍早亲赴合肥主持十二寸晶圆厂动土典礼时,就明确指出,全球半导体业发展过去以美国和日本为主,后来逐渐向亚洲台湾及南韩移动;如今中国大陆将“中国制造”也明定在半导体产业发展政策,虽然目前各地还在发展阶段,但这股新兴的“中国制造”力量,将造成全球半导体业板块向大陆挪移。

从力晶的合肥晶圆厂动土,吸引来自美日台等四百多位半导体设计、设备和材料负责人亲自参与,足以看出大陆挟雄厚的资金和庞大的市场,展现强大的吸力。

甚至连一向自负的英特尔也不得不向中国低头,宣布斥资五十五亿美元,决定在大陆兴建十二寸厂,生产手机和物联网用的储存型快闪记忆体(NAND Flash)。

在英特尔之前,南韩三星和SK海力士都已抢先在西安、无锡设立12寸厂,生产NAND Flash及DRAM。

联发科一大利多

半导体设备业者表示,大陆政策将逐渐朝向限制采用中国制造的晶片,但并没明文仅限陆企,台积电启动大陆设厂,对目前在台积电投片的IC设计业,包括台积电最看重的联发科等,无疑是一大利多,尤其台积电直接将最先进十六奈米拉到大陆生产,等于为联发科提供强力的后盾,拓展市占率。

半导体设备业者也预期,随着台积电登陆,相关生产系统和供应链,如设备、材料和后段封装和测试,也会跟进。

据了解,包括美商应材、科磊,及国内半导体设备业都如华立、崇越、辛耘等,也都密集评估跟进台积电赴陆,就近设立据点;台积电的一小步,很可能是台湾半导体聚落西进的一大步。预期未来半导体新建投资,将会优先考虑中国大陆,如果台湾当局持续让半导体产业去面对强烈的环保抗争,将会有更大波的投资热,向中国大陆靠拢。经济日报

3.恩智浦完成收购飞思卡尔 成最大汽车半导体公司;

荷兰芯片制造商恩智浦半导体(NXP Semiconductor)今日宣布,已完成以118亿美元收购飞思卡尔半导体(Freescale)交易。恩智浦半导体称,这笔交易使得公司来自汽车领域的营收比例提高一倍至40%。如今,恩智浦半导体已是全球最大的汽车电子半导提供商。

恩智浦半导体高级副总裁兼汽车事业部总经理科特·西沃斯(Kurt Sievers)称,这笔交易将允许恩智浦将一系列分散的汽车应用整合到基于飞思卡尔处理器的更完整的系统中。

除了强化汽车电子半导体业务,这笔交易也将提升恩智浦在其他芯片市场的竞争力,如可穿戴设备和健康监测设备领域。

该交易完成后,恩智浦已计划推出两款新产品。一款是基于飞思卡尔技术的单一集成雷达芯片,旨在取代当前的超声波雷达系统;另一产品是多媒体处理器,允许恩智浦将其在汽车信息系统的领先优势拓展到其他信息娱乐领域。

飞思卡尔原属于摩托罗拉的半导体部门,2003年从摩托罗拉剥离,2004年上市,2009年接受由黑石集团(Blackstone)领导的财团的收购。恩智浦是荷兰一家半导体公司,由飞利浦公司创立,2006年宣布独立。新浪科技

4.扩大抢攻中国市场,台积12寸厂定址南京;

台积电7日宣布,向投审会递件申请赴大陆设立12寸晶圆厂与设计服务中心,设立地点为江苏省南京市。此座晶圆厂规画的月产能为2万片12寸晶圆,预计于2018年下半年开始生产16奈米制程;同时,台积电亦将在当地设立设计服务中心,以建立在中国大陆的生态系统。

台积电董事长张忠谋表示,近年来中国大陆半导体市场成长快速,为能就近协助客户并进一步增加商机,该公司决定在大陆设立12寸晶圆厂与设计服务中心。

台积电透露,此次12寸晶圆厂投资计画为该公司独资,没有其他的投资夥伴。整个计画的总投资金额约为三十亿美元,其中包括来自台湾现有晶圆厂之机台设备之价值,以及大陆政府在集成电路产业上的政策优惠,所以台积电的净投资金额会低于三十亿美元。

台积电指出,以“独资”之投资形式在大陆设厂,有利该公司保护智慧财产不受侵犯;加上该公司一直以来即充分落实机密资讯保护,因而能避免先进技术与机密资讯外泄给中国大陆竞争对手的风险。

据悉,此座晶圆厂将提供16奈米制程服务,规画产能为每月2万片12寸晶圆,仅是2015年台积电全部产能的百分之二点五左右,预计于2018年下半年开始生产,而届时,台积电在台湾已量产10奈米制程达1年多。

台积电强调,该公司最先进的制程技术、最主要的生产与研发基地都在台湾。赴大陆投资主要目的是为进一步增加商机,因此对未来该公司继续在台湾扩厂将有正面助益。

台积电表示,早在今年7月,该公司即派遣以资深副总何丽梅为首的十二人考察团队,到大陆数个城市实地考察;而由于南京市位于长江三角洲,具地理与交通优势,在过去几年已逐渐发展出较为完善的半导体产业供应链,且就近有丰沛的工程技术人才;再加上当地政府的合作意愿,因而选定在南京设厂及设计服务中心。

根据台积电目前规画,晶圆厂与设计服务中心各将聘任约一千两百人与五百人。初期将由台湾总部与上海松江厂派驻员工协助建厂与产能建置,并依建厂时程陆续招募当地人员。在该厂量产之前,台湾派驻的员工占比将超过50%。新电子

5.Sony将以1.55亿美元买下东芝的影像传感器业务; 今年10月外界便谣传索尼将买下东芝的影像感应器业务,以因应市场对相关产品的大量需求,包括苹果、三星及小米的智慧型手机皆采用了索尼所制造的影像感应器,市场占有率超过4成。

日本索尼(Sony)及东芝(Toshiba)上周五(12/4)宣布已签署最终协议,东芝将把旗下生产CMOS影像感应器的半导体制造工厂、设备与300毫米晶圆生产线等相关资产以190亿日圆(约1.55亿美元)出售给索尼。

索尼甫于今年10月重整旗下的硬体业务,切割成半导体、电池与储存等三大业务,并专为锁定影像感应器业务的半导体服务设立了新的半导体公司(Sony Semiconductor Corporation,SCK),预计于明年4月展开商业运作。而此次东芝主要的交易对象即为索尼的SCK。

今年10月外界便谣传索尼将买下东芝的影像感应器业务,以因应市场对相关产品的大量需求,包括苹果、三星及小米的智慧型手机皆采用了索尼所制造的影像感应器,市场占有率超过4成。

此次东芝所出售的工厂与设备位于日本大分,总员工数为1100名。虽然大分厂所生产的产品除了影像感应器之外还有记忆体控制器,但转手至SCK后将以生产CMOS影像感应器为主。ithome

6.分析师:半导体产值今年持平、明年衰退

行动通讯产业成长趋缓,全球晶片销售产值年成长率将自2014年的10.5%,滑落到2015年的0.9%。TrendForce旗下拓墣产业研究所预估,2016年因记忆体产值衰退幅度大,全球半导体产值年成长率微幅下滑0.6%,总产值约3,295亿美元。

拓墣研究经理林建宏表示,2016年半导体产业三大应用类别趋势如下:

PC出货衰退趋缓,行动装置平均销售价格将回稳

2015年个人电脑(PC)需求不振,且搭载CPU/GPU SoC的产品比例上升,造成整体产值萎缩。2016年CPU在经历今年度库存调整,预计销售量将较今年回稳,平均销售价格波动小。

行动装置今年成长趋缓,创新性低使产值缩减,然因搭载16/14奈米产品比重可望上升,2016年中高阶产品应用处理器降价幅度将较2015年收敛,且预期汇率波动小,将纾解低阶应用处理器的价格压力。拓墣预估2015年数位IC晶片产值年成长率滑落1.4%,2016年微幅衰退0.7%。

车用与高画素镜组护航,类比IC晶片与OSD类别将持续成长

2016年全球车辆出货量预估有5%的年成长,且平均每台车所搭配的类比IC金额上升,因此车用电子在类比IC晶片市场所占比例,将由2015年的28%上升到2016年的30%,带动2016年类比IC产值的年成长率来到3.5%。

光电元件、传感器与离散元件(OSD)市场同时受惠于高画素镜头模组与车用市场,拓墣预估,整体光电元件、传感器与分离器件市场在2016年产值年成长率可望达到4.4%。

记忆体IC晶片寡占竞局,供过于求造成2016年产值下滑

2015年终端市场需求疲软,使得记忆体类别总产值仅成长1.8%。明年在DRAM与NAND Flash产值纷纷衰退下,拓墣预估2016年记忆体总产值将下滑7%,是半导体衰退最严重的类别,成为2016年半导体整体产值滑落0.6%的主因。

此外林建宏指出,2016年半导体产业将有两大动态为关注焦点:

垂直领域兴起,系统业者入局成为新势力

系统业者逐渐成为晶片产业中除IDM、无晶圆厂IC设计业者外的重要角色。如苹果()贡献了晶圆代工产业整体营收近10%,其成功模式也带动手机业者开发自主IC晶片的风潮。

此外,近期成长最快的资料中心业者也在寻求自主晶片的可能性,如ARM已经与主要资料中心的业者都有不同程度的合作开发。林建宏表示,在物联网(IoT)带动的垂直领域概念下,系统业者将更加强化在晶片的主导性与自主性。

区域市场吹起在地制造风潮,关税协议与贸易壁垒仍将拉锯

2014年中国发布推动“国家集成电路发展推进纲要”后,对外投资并购动作频繁,今年已完成豪威(OmniVision)、星科金朋(STATS ChipPAC)等指标性收购案,紫光集团更在NAND Flash市场积极投资。不只中国,印度、印尼等国也打出了在地制造的政策口号,大力扶植国内的制造业。

另一方面,各国相继签署自由贸易协定,如跨太平洋(601099,股吧)战略经济伙伴关系协定(TPP)、 区域全面经济夥伴关系框架协定(RCEP)等进程,都可看出低关税贸易壁垒的动向。林建宏指出,2016年在消弭关税壁垒与发展在地产业的国际政策的角力结果,将带动半导体势力板块重分布。eettaiwan

7.联发科11月营收 史上第3高

联发科(2454)在10月营收冲上历史新高后,11月合并营收209.56亿元自高点小幅下滑,较上月衰退5.76%,较去年同期成长24.9%;累计前11月合并营收1947.34亿元,较去年同期微幅衰退0.64%。法人表示,联发科10、11月营收维持在高点水准,不排除第4季营收有机会超越公司预估目标。

第4季虽为联发科季节性淡季,不过因并入立錡营收助益及本业数位家庭、手机晶片加持,10月营收冲至222.37亿元,创下历史新高纪录,而上月营收虽自高点下滑,但仍维持在200亿元水准之上,为历史第三高,以先前法说会预估平均单月营收落点190亿元至201亿元来看,11月营收维持在高标水准之上。

联发科预估,第4季合并营收在570亿元至604亿元,以目前营收数字推算,12月营收只要达到138亿元至172亿元即可达成第4季营收目标。法人表示,预估12月营收仍较11月微幅下滑,但因立錡营收加持,第4季营收不排除超越营收财测目标。

除立錡营收贡献之外,联发科布局多时数位家庭在第4季会有成长。由于中国手机需求趋于饱和,联发科朝向物联网、数位家庭脚步加快,今年推出多款物联网及数位家庭方面晶片抢攻市场,而外界关注手机部分,由于竞争激烈,全年4亿套出货目标虽不变,但毛利率可能持续下滑,甚至于明年毛利率仍有压力。

面对展讯及高通前后夹击,法人预估,联发科高阶10核心Helio X20晶片在上季已向手机客户送样,预期明年首季便有品牌手机推出,制程进展上,切入台积电16奈米制程,拉近与高通技术差距,明年可望扩大16奈米产品组合,在中高阶产品有助于打入过去未开发的市场。经济日报

- 物联网之手

- Copyright ©2013 - 2015